ањЯљвбОУЕФИжВФГіПкЭЫЫАеўВпжегкГіЬЈЃЌШШОэЁЂжаКёАхДјЁЂаЭВФКЭВПЗжРфОэНЋдк7дТ15ШевдКѓВЛдйЯэга9%ЕФЭЫЫАеўВпЃЌетЖдИегаЦ№ЩЋЕФЙњФкИжВФГіПкРДЫЕЮовЩЪЧ ИіГСжиДђЛїЁЃЫцзХаЮаЮЩЋЩЋУГвзБЃЛЄжївхеўВпЕФЗКРФЃЌдкЙњМЪЪаГЁзЪдДЙЉИјж№НЅЛжИДЁЂШЫУёБвЩ§жЕбЙСІдНРДдНДѓЁЂШЋЧђИжМлГіЯжЛиТфЕШБГОАЯТЃЌРЖОЈИжЙЄзїЪвШЯЮЊЯТ АыФъИжВФГіПкУцСйЕФбЙСІУїЯдЩЯЩ§ЁЃ

вЛЁЂШЋЧђДжИжВњСПМЬајДѓЗљдіГЄЃЌжївЊВњИжЙњдіГЄбИУЭЃЌЖдНјПкИжВФашЧѓНЕЕЭ

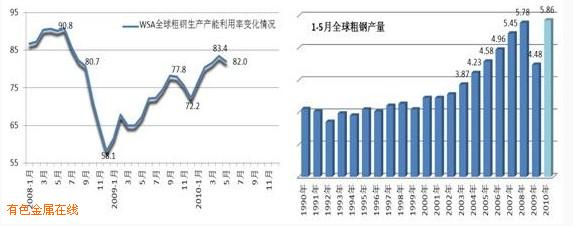

ИљОн6дТ21ШеWSAЙЋВМЕФзюаТЭГМЦЪ§зжЃЌ1-5дТЗнЃЌШЋЧђ66ИіЙњМвКЭЕиЧјРлМЦЩњВњДжИж5.86вкЖжЃЌЭЌБШдіГЄ29.8%ЃЛ5дТЗнЕБдТДж ИжВњСП1.24вкЖжЃЌЭЌБШдіГЄ29.1%ЃЌДжИжВњФмРћгУТЪ82.0%ЃЌСЌајЕкЫФИідТБЃГждк80%вдЩЯЁЃАДДЫМЦЫуЃЌ2010ФъШЋЧђДжИжВњСПНЋДяЕН14.5вк ЖжЫЎЦНЃЌШЁДњ2008ФъГЩЮЊШЋЧђДжИжВњСПЕФзюИпЗхжЕЁЃ

Дг WSAЕФЭГМЦЪ§зжЩЯПДЃЌНёФъЧА5ИідТЃЌжаЙњВЛНіеМШЋЧђДжИжВњСПЕФБШжигЩЩЯФъЕФ48.1%НЕЮЊ45.9%ЃЌЖјЧвДгдіСПБфЛЏЩЯПДЃЌжаЙњвВГіЯжЯТНЕЧїЪЦЃЌГ§жаЙњ вдЭтЕФЦфЫћЙњМвДжИждіСПеМ61.6%ЃЌЖјжаЙњжЛеМ39.4%ЁЃХЗУЫ27ЙњДжИжВњСПЭЌБШдіГЄФъ45.9%ЃЌЦфжаХЗУЫзюДѓВњИжЙњЁЊЕТЙњДжИжВњСПЭЌБШдіГЄСЫ 66.7%ЃЛББУРЕиЧјДжИжВњСПЭЌБШдіГЄСЫ60.7%ЃЌЦфжаУРЙњдіГЄСЫ69.3%ЃЛФЯУРдіГЄСЫ33.0%ЃЌЦфжаАЭЮїдіГЄСЫ56.9%ЃЛбЧжоЕФШеБОдіГЄСЫ 52.7%ЃЛДѓбѓжоЕФАФДѓРћбЧдіГЄСЫ87.9%ЁЃгыЩЯЪіЙњМвКЭЕиЧјДжИжВњСПбИУЭдіГЄаЮГЩЖдееЕФЪЧЃЌЭЌЦкжаЙњДжИжВњСПжЛдіГЄСЫ23.8%ЃЌдЖдЖЕЭгкЩЯЪіЙњМв КЭЕиЧјЃЌвВОЭЪЧЫЕЃЌОЪмН№ШкЮЃЛњДђЛїЕФББУРКЭХЗжоЪаГЁзЪдДЙЉИјШеЧїГфдЃЃЌЖдНјПкИжВФЕФашЧѓгаЫљНЕЕЭЁЃ

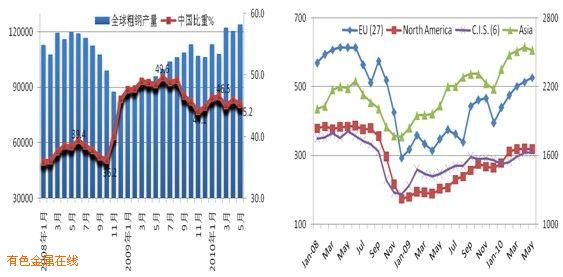

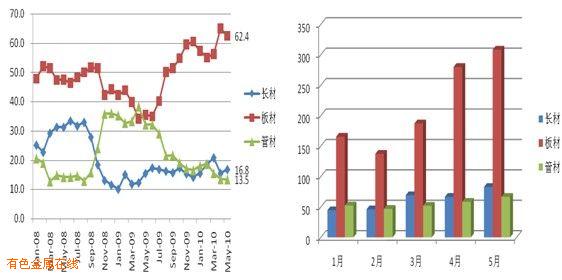

жаЙњеМШЋЧђДжИжВњСПЕФБШжидк2008Фъвд ЧАЕЭгк40%ЃЌЕЋЪЧзд 2009ФъвдРДОљБЃГждк45%вдЩЯЃЌЦфжа2009Фъ6дТЗндјДяЕНЙ§49.6%ЃЌдкНёФъЕФ5дТЗнНЕЮЊ45.2%ЃЌвВЫЕУїжаЙњДжИжВњСПвбВЛдйЪЧШЋЧђДжИжВњСПді ГЄЕФЛ№ГЕЭЗЁЃДгДжИжШеВњЫЎЦНПДЃЌББУРЕиЧјМАЖРСЊЬх6ЙњДжИжВњСПдіГЄЧїЪЦВЛШчбЧжоКЭХЗжоУїЯдЁЃ

ЖўЁЂжаЙњГіПкГЪПьЫйЛжИДЕФЧїЪЦЃЌЕЋНсЙЙШдвдАхВФЮЊжї

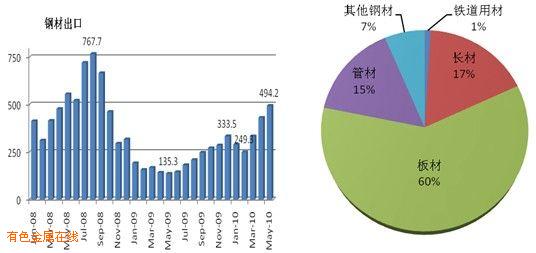

1-5дТЃЌжаЙњРлМЦГіПкИжВФНќ1800ЭђЖжЃЌЪЧШЅФъЭЌЦкЕФ1.3БЖЁЃЪмН№ШкЮЃЛњЕФДђЛїЃЌжаЙњИжВФГіПкдк2008ФъЯТАыФъжС2009ФъЕФЩЯАы ФъГЪГжајЕФЯТНЕЧїЪЦЁЃДгЕЅдТИжВФГіПкСПБфЛЏЧщПіПДЃЌ2008Фъ8дТЗнЃЌжаЙњИжВФГіПкСПЩ§жС767.8ЭђЖжЃЌДДРњЪЗзюИпЫЎЦНЃЌеМЕБдТИжВФВњСПЕФ16.1%ЃЛ ЕЋЪЧдк2009ФъЕФ5дТЗнЃЌНЕЕЭЕН135.3ЭђЖжЃЌНіеМЕБдТжаЙњИжВФВњСПЕФ2.4%ЃЛжЎКѓжБжС2010ФъЕФ5дТЗнЃЌИжВФГіПкГЪЯжЮЊЗДЕЏЕФЧїЪЦЁЃжС5дТЗнЃЌ жаЙњГіПкИжВФ494ЭђЖжЃЌеМЙњФкИжВФВњСПЕФ6.9%ЁЃ6дТЗнЃЌЪмЙњМвГіПкЫАЪееўВпЕїећдЄЦкЕФДЬМЄЃЌИжВФГіПкгаЭћЭЛЦЦ500ЭђЖжЁЃРЖОЈИжЙЄзїЪвШЯЮЊЃЌДге§ГЃ ЕФГіПкЙцФЃЩЯПДЃЌИжВФГіПкеМВњСПЕФ10%ЪЧНЯЮЊКЯЪЪЕФБШР§ЁЃ

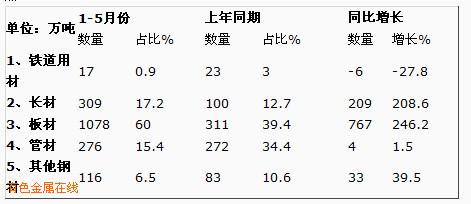

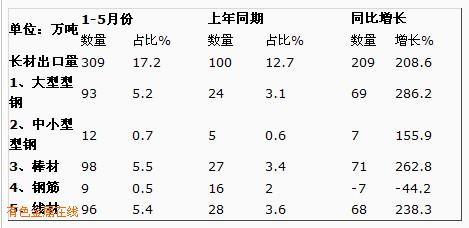

жаЙњ1-5дТГіПкИжВФжаЃЌГЄВФГіПкСП309ЭђЖжЃЌеМШЋВПИжВФБШГіПкСПЕФ17.2%ЁЃЭЌБШдіГЄСЫ209ЭђЖжЃЌЭЌБШдіЫйЗжБ№ЪЧ2.08БЖЃЛАхВФ ГіПкСП1078ЭђЖжЃЌеМШЋВПИжВФБШГіПкСПЕФ60.0%ЃЌЭЌБШдіГЄСЫ767ЭђЖжЃЌдіЫйЪЧ2.46БЖЃЛЙмВФГіПкСПЮЊ276ЭђЖжЃЌеМШЋВПИжВФБШГіПкСПЕФ 15.4%ЃЌЭЌБШдіГЄСЫ4ЭђЖжЃЌдіЫйНіЮЊ1.5%ЁЃДгНсЙЙЩЯПДЃЌГЄВФКЭАхВФГіПкСПеМШЋВПГіПкИжВФзмСПЕФБШжиЗжБ№ЮЊ17.2%КЭ60.0%ЃЌЗжБ№БШШЅФъЭЌЦк діГЄСЫ4.5ИіАйЗжЕуКЭ20.6ИіАйЗжЕуЃЌЙмВФГіПкСПеМБШдђЪЧЯТНЕСЫ19ИіАйЗжЕуЁЃ

АхЙмБШБфЛЏЗљЖШВЛДѓЃЌгЩШЅФъЭЌЦкЕФ73.8%ЃЌЩ§ЮЊНёФъ1-5дТЗнЕФ75.4%ЃЌЩЯЩ§СЫ1.76ИіАйЗжЕуЁЃЕЋАхВФБШжибИЫйЩЯЩ§ЃЌЙмВФДѓЗљЯТНЕЃЌгыЙњМЪЪаГЁЕФУГвзБЃЛЄжївхгажБНгЕФЙиЯЕЁЃ

ЃЈ1ЃЉГЄВФжаЕФИжНюГіПкСПУїЯдЯТНЕЃЌГіПкЭЌБШЯТНЕСЫ44.2%ЃЌЪЧГЄВФВњЦЗжаЮЈвЛвЛИіГіПкСПЭЌБШМѕЩйЕФЦЗжжЃЛДѓаЭаЭИжЁЂАєВФМАЯпВФдђДѓЗљдіГЄЃЌЗжБ№ЭЌБШдіГЄ2.86БЖЁЂ2.62БЖКЭ2.38БЖЁЃ

ЃЈ2ЃЉАхВФГіПкСПдіГЄЗљЖШГЌЙ§СЫГЄВФЃЌЬиБ№ЪЧШШдўБЁПэИжДјЭЌБШдіЗљДяЕН18.43БЖЃЌШШдўеДјИждіЗљДя8.61БЖЁЃдіЫйШчДЫжЎПьЃЌБЛФЩШы7дТ15ШеКѓШЁЯћГіПкЭЫЫАЕФЦЗжжЧхЕЅжаВЂВЛЛсСюШЫИаЕНОЊбШЁЃ

НјШы6дТЗнЃЌЙњМЪЪаГЁГіЯжНЯЮЊУїЯдЕФМлИёЛиТфЃЌЙњМЪЪаГЁгыЙњФк ЪаГЁЕФМлИёВюОрБЛбЙЫѕЃЌжаЙњИжВФГіПкЕФФбЖШгаЫљМгДѓЁЃОЁЙмВЛХХГ§Ш§МОЖШЁЂжСЩйЪЧ7-8дТЗнИжВФГіПкЛЙЛсБЃГжЯрЕБЙцФЃЃЌЕЋвЛЗНУцгЩгкУРЙњЁЂХЗУЫЕШЖдНјПкИжВФ ашЧѓЕФМѕЩйЃЌШеКЋЕШЙњГіПкИжВФдіМгЃЛСэвЛЗНУцЙњМЪЪаГЁМлИёЛиТфЃЌдйМгЩЯШЁЯћШШОэЕШЦЗжаЙњГіПкЭЫЫАеўВпЕФЕїећЃЌЯТАыФъжаЙњИжВФГіПкСПНЋГіЯжМѕЩйЕФЧїЪЦЁЃ